さて、新企画ということで題して「税のお勉強シリーズ」を記事化したいと思います。記念すべき第1段は「固定資産税の土地の評価」についてかなり詳しく説明します。ご好評であれば「家屋編」や「所得税編」、「不動産取得税編」などシリーズ化していきたいと思いますのでブックマークよろしくお願いします。

とても便利な全国地価マップ

さて、説明をはじめるまえに「全国地価マップ」というHPを皆さんご存知でしょうか?これは路線価等を調べるのにとっても便利なHPになります。具体的には全国の

- 固定資産税路線価等

- 相続税路線価等

- 地価公示価格

- 都道府県地価調査価格

の4点が過去4年度分前まで確認することができます。年度の更新は毎年7月頃に更新されています。2022年4月現在の最新の年度は評価替えのあった令和3年度が載っていますね。

全国地価マップURL https://www.chikamap.jp/chikamap/Portal

路線価とは?

一口に路線価と言っても相続税路線価と固定資産税路線価とありますが、一般的には単に「路線価」と言ったら相続税路線価のことを示すことが多いです。価格も微妙に違っていてすごく大雑把に言えば相続税路線価は地価公示価格の8割をめどに、固定資産税路線価は地価公示価格の7割をめどに価格をつけております。なので原則、固定資産税路線価<相続税路線価となることが多いです。ちなみに、3大都市圏に限っていえば相続税路線価より固定資産税路線価の方がより細い路地裏みたいなところであっても路線を引いていることが多いですね。

そもそも、固定資産税路線価が地価公示価格の7割をめどとしているのは、審査申し出があったときに裁判で負けないためが大本の根拠となっております。過去の判例では、路線価が実際の取引価格(時価)より高くなってしまうのは駄目だよと最高裁に言われたからです(笑)。ちなみに、このブログはマンション系ブログでもありますのでいまから説明する路線価は「固定資産税路線価」となりますのでご承知おきください。

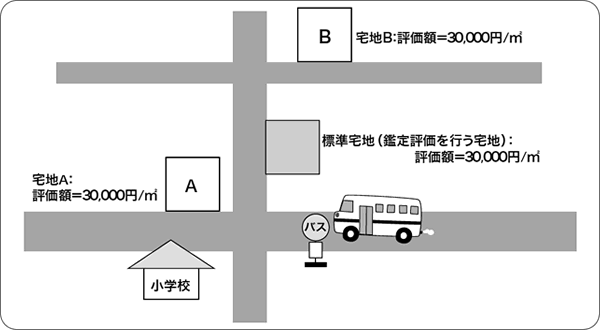

標準宅地とは

標準宅地とは、地域ごとに設定した主要な街路に接する標準的な宅地をいい、上述の固定資産税路線価はこの標準宅地の価格をベースとして算出しています。 一般的には商業地、住宅用地、工業地域など地域ごとの特性に応じておおまかに分類して、さらにその中から範囲を狭めて標準宅地となりそうな筆を決めていきます。筆とは土地のことですが標準宅地のポイントを決めるのは自治体の課税部局の職員が行います。標準宅地そのものを鑑定するのが「不動産鑑定士」となります。首都圏を例にとりますとだいたい1ポイント鑑定あたり6万円前後が報酬として鑑定士に支払われます、結構おいしい収入源だとは思います。

首都圏ですと区市の規模にもよりますが100から500地点と意外に多くポイントがあります。ちなみに、おいしい収入源だと言ったのはここでは割愛しますが、時点修正下落の調査も本鑑定を行った我々鑑定士がそのまま担うことがほとんどなので、標準宅地の本鑑定の契約を自治体からいかにGETできるかが、不動産鑑定士にとってはとても重要な事柄であると長年言われております。

固定資産税の評価は全国一緒です

土地も家屋も全国一律の総務大臣が定めた「固定資産税評価基準」をベースに評価額を計算しております。これがまず大前提!そして細かい部分については自治体ごとに定める「固定資産税土地(家屋)評価要領」みたいなやつがだいたいどの自治体にもあります。こちら・・・要領であったり要綱であったり名称は様々ですが、自治体ごとに特殊事情は当然あります。例えばレッドゾーン(土砂災害特別警戒区域)が自治体内にある、あるいは電車の線路が地上を通っているなど土地を減価させるべき事由は複数です。そんな細かいところまで総務大臣が定める評価基準ではカバーしきれません(カバーしていたらやたらと分厚い本になってしまう)。なので自治体ごとに定めています。まぁ市街地宅地評価法に寄らない田舎であればない自治体もありますが、普通の三大都市圏近郊であれば間違いなく備え付けれているものでしょう。

固定資産税とは

そもそも固定資産税とは1月1日現在(賦課期日という)に登記簿上の所有者に登記されているかたが納税義務者となります。ちなみに、1月2日に死亡しても全額納税義務(実際払うのは相続人でしょうが)があるのが住民税と違うところですね。固定資産税はその不動産に担税力を求めて課税する賦課税になります。たんに固定資産税といってもそこには「固定資産税・都市計画税」を含むことが一般的です。まぁ都市計画税は目的税なので「都市計画税」を課税していない自治体もありますが、極まれでしょう。

高いのは「固定資産税」で税率は基本的に1.4%と地方税法で定められております。よく東京の固定資産税は高いと言う方がもいますが単にそれは税率が高いのではなくて路線価(地価)が高いから税額も高いのです。税率は変わらず1.4%です。港区であろうと那覇市であろうと1.4%です。

土地の固定資産税の評価額・課税標準額とは

日本の固定資産税って凄くややこしい計算が多いと感じます、だからこそ「誤課税」が最も多い税目とも言われていますが・・・まず数字が非常に多いです。わかりにくいのが固定資産税評価額と固定資産税課税標準額です。家屋は評価額=課税標準額と単純ですが土地は違います。

固定資産税評価額とはその土地(筆)そのものの価値を円で表したものになります。一般的には路線価×地積となります。例えば路線価が100,000円、土地の面積が100㎡であれば100,000円×100㎡=10,000,000円(ア)がその土地の評価額となります。ここでさらに紛らわしいのはこの価格は実際に売買された金額よりだいぶ少ないということにご注意ください。

ベースとなる路線価が上にも書きましたが地価公示価格の7割をめどに考えておりますのでそもそものベースとなる路線価が低いので評価額は低くなるのが当然となります。乱暴に言えば10,000,000円÷0.7で割り戻した14,285,714円とすると少し実勢価格に近づくと思います。

評価額はわかった、では課税標準額とはなにかと言えば税金を計算するのに基礎となる価格です。評価額に税率をかけて固定資産税とするものではありませんのでご注意ください。

課税標準額は「その土地の利用状況(現況)」によって計算式が違ってきます。具体的には「居住の用に供する土地か?」、「店舗などの非住宅用地か?」、「生産緑地田畑か?」など賦課期日現在の利用状況によってまったくかわってくるものとなります。とくに住宅用地においては昭和初期の時代から国の方から生活上十分配慮・保護されたものでならないため住宅用地の特例率は小規模で6分の1、一般で3分の1と大きく優遇されたものとなります。200㎡までの土地が小規模住宅用地、201㎡以上の土地が一般住宅用地となります。ちなみに一般住宅用地の上限は家屋の課税床面積×10倍までとなります。例えば1,000㎡の大きな土地の上に建築されている住宅の床面積が80㎡であればその10倍となる800㎡までが一般住宅用地となります。それを超える801㎡から1,000㎡までは「非住宅用地」として課税標準額の算出する式が変わってきますのでご注意ください(後述)。

まぁ都心であればそんなだだっ広い土地に家屋の床面積が少ししかないなんてシチュエーションはほとんど見かけませんが、田舎の平屋建てみたいな地域に行くと割とよく見かけます。補足ですがマンションなどの敷地が例えば10,000㎡あったとします。共同住宅の場合は戸数(部屋の数)×200㎡までが小規模住宅用地となります。例えば板状(ばんじょう)マンションとかであれば戸数50戸あるとすれば50×200㎡=10,000㎡となりますのでその敷地の全てが小規模住宅用地となります。ゆえにマンションやアパートの敷地の一部が一般住宅用地となることはほぼないでしょう。戸数が大事なので例えば戸建てでもいわゆる二世帯住宅(ちゃんと家屋の二世帯住宅の要件を満たしてること)であれば2戸×200㎡=400㎡までが小規模住宅用地となります。

土地の課税標準額の算出方法

例題:戸建て住宅1棟(1世帯)、土地の評価額10,000,000円とします。

戸数が1とする居住の用に供する家屋となりますので土地の現況は宅地で戸建て完成と判断するので、課税標準額は10,000,000円×6分の1となる1,666,000円(千円未満切り捨て)円となります。これが小規模住宅用地の土地の課税標準額となります。これに固定資産税税率1.4%をかけた数値となる23,240円が1年間の固定資産税税額となります。(都市計画税は評価額に3分の1をかけて税率をかけたものが都市計画税額となります)。

利用状況で異なると申し上げましたがこの土地が例えば住宅ではなくセブンイレブン(コンビニ)があった場合はどうなるでしょう?この場合は非住宅用地となります。人が住むための土地ではないから優遇なんてさせないよ!ということは実はなくて・・・非住宅用地の場合は評価額×0.7が課税標準額となります。上記の例でいえば10,000,000円×0.7=7,000,000円が課税標準額となります。これに固定資産税税率の1.4%をかけると98,000円が年税額となります。

どうでしょうか?まったく土地は同じなのに利用状況がかわると土地の税金が23,240円が98,000円と4.21倍に跳ね上がることがわかったかと思います。実際には負担調整措置という非常に非常に面倒な計算ルールがあって商業地等は6割から7割で据え置かれるため数百円程度の差異がでることはご了承ください。

「更地にすると土地の税金が6倍になる」は誤りです。

すぐ上の項目を理解したかたであればすでにわかっていることかと思いますが。最近は「空き家」問題が地方を中心に問題となっています。首都圏の宅地であれば空き家になったとしても相続人がいればすぐに相続されやがては、自分で住むか業者に売るかのどちらかになるかと思います。相続人不存在であれば利害関係人が相続財産管理人を建ててその土地家屋を取得することでしょう。要は売り物になる土地はなんら問題ありませんw

問題になるのが田舎の最寄り駅が車で30分とか、だれも買い手がつかないような土地と家屋となります。しかし固定資産税上は空き家でもその土地の上に建築されている建物が居住用家屋であれば住宅用地特例の6分の1で課税標準額を計算してくれますのでだいぶお安くはなっています。いまにも崩れそうな家で人が住んでいなくてもそこに家が存する限り住宅用地とするのが原則です。

しかし、空き家にするとお隣さんから苦情がでたり、所管の役場からお手紙とかでなんとかしろと文句を言われることも多いでしょう。耐えかねた相続人が更地にするとさあ大変です!上述で説明したように非住宅用地となりますので課標の小規模住宅用地の優遇が6分の1から非住宅用地の0.7だけになってしまって税額は3.5倍から4.5倍と大きく上昇してしまいます。

ここでようやく小見出しの「更地にすると土地の税金が6倍になる」が誤りであるという説明になるのですが、更地になったからといって税金が6倍になるのではなく実際は3.5倍から4.5倍に収まります。これでも大きいとは思いますが6倍ではありません!

どうにも小規模住宅用地の特例率である6分の1の6が独り歩きして、更地になるとこの特例率の6がなくなるから6倍になると巷では言われることになります。これ、デベロッパーの営業さんなど不動産関係者の方でも結構間違えていることが多いです。実際には更地となって非住宅用地であったとしても0.7掛けは残っているのでそこまでの上昇はありえませんよというお話でした(^▽^)

さてここまで読んでいただいた方はだいぶ固定資産税の土地の評価が分かったのではないでしょうか?

固定資産税をもっとよく理解したいかたは下記の本1冊を読んでおけばほぼばっちりです!税理士さんにもお勧めします(償却資産のことも書いてあります)。

固定資産税の土地の評価の手法・方法・やり方

ということで次の記事ではいよいよ実際の土地をサンプルにして固定資産税の土地の評価額を求めていきたいと思います。サンプルは当ブログで人気記事の常連でもある「ブリリアタワー聖蹟桜ヶ丘ブルーミングレジデンス」(所在:東京都多摩市関戸1丁目20番1)こちらの敷地を例にして詳しく説明していきます!

長くなってしまいましたのでここから先は次の記事で詳しく説明します。今回の記事、そして次の記事を読めばどなたであっても固定資産税の土地の評価はほぼ確実にできるようになりますのでご期待くださいませ(^▽^)/