前回記事で固定資産税とは、路線価とは、標準宅地とは等の固定資産税・都市計画税を計算していくために必要な基礎知識的な内容を学習しました。今回は実戦編として、実在する物件(土地)の評価をしていく記事となります。マンションに関わらず、土地を所有されている方全員に対して非常に有益な情報となりますのでよかったら最後まで見ていただければ幸いです。前回の記事はこちら↓

- ブリリアタワー聖蹟桜ケ丘の令和4年度の固定資産税評価額を算出してみた

- ブリリアタワー聖蹟桜ケ丘の路線価について

- 敷地権のある分譲マンションの土地は専有部の床面積によって按分されます

- 仮にあなたが買ったお部屋はAタイプ(床面積66.10㎡)と仮定します。

- 測量図や公図を用いてマンション敷地の間口奥行きを算出します

- なぜ接道する路線すべての間口奥行きを算出する必要があるのか?

- 京王線の線路から近いのは土地の評価の減価要因です。

- 土地を評価するのに必要なすべての数値が揃ったので計算する

- ブリリアタワー聖蹟桜ヶ丘が完成した最初の賦課期日を経た令和5年度の固定資産税額はいくらか?

- 総合設計制度に基づいて容積率や建ぺい率の恩恵を受けていても公開空地部分も含めて固定資産税を課税するのは違法ではないか?

ブリリアタワー聖蹟桜ケ丘の令和4年度の固定資産税評価額を算出してみた

今回実在する物件のサンプルとして、白羽の矢を建てさせていただいたのは多摩市のランドマークマンション「ブリリアタワー聖蹟桜ケ丘ブルーミングレジデンス」となります。当物件の概要は下記の通りです(今回は土地の話なので土地だけ抜粋)。

所在:東京都多摩市関戸1丁目20番1

登記地積:8,556.05㎡

用途地区:併用住宅

売主:東京建物、京王電鉄、東栄住宅、伊藤忠都市開発

用途:共同住宅520戸

完成:2022年10月13日

となります。この物件そのものの詳細については当ブログの検索窓から「ブリリアタワー聖蹟桜ヶ丘」と検索すればHitしますのでよかったら見てみてください。とてもお勧めのマンションです(^-^)。

物件公式HP:https://www.b-seiseki.jp/

ブリリアタワー聖蹟桜ケ丘の路線価について

上記画像の、全国地価マップ(https://www.chikamap.jp/chikamap/Portal?mid=216)によれば令和3年度の固定資産税路線価は、敷地南側が208,000円、敷地東側が202,000円、敷地北側が208,000円の3方路線となります。前回記事のおさらいとなりますが固定資産税評価基準にのっとりきっちりやります!まず当該物件の路線価は

- 正面路線(敷地南側)は208,000円

- 側方路線(敷地東側)は202,000円

- 2方路線(敷地北側)は195,000円

注意事項:2方路線(敷地上(北側))につきましては令和4年1月1日の賦課期日現在では車両等が通行できる状態ではなかっため未開通扱いになる可能性があります。未開通扱いとなると3方路線で評価することは過大に評価してしまうことになるため通常であれば2方路線で評価してくると思いますが、今回は完成後を見据えて評価していきたいので開通したものと仮定して評価をしていきます。

原則正面路線は最も路線価が高い路線を使用することとなっています。用途区分は併用住宅です。標準地番号は357でR3年度の時点修正下落率は0.985となります。ちなみに敷地南側には221,000円としたいわゆる2重路線が引かれております。これは道路を挟んだ敷地南側のあいおい生命や京王百貨店のほうは用途区分が商業地となるためですね。当然、標準宅地も違うポイントでしょうから割と丁寧に多摩市は分類していると思われます!普通あまり標準宅地のポイントは増やしたくないはずですから(不動産鑑定士に払うコストが増えるなどがある)。

まぁそもそもブリリア聖蹟やB敷地は商業施設、C敷地はマンション予定とししているので併用住宅が妥当な分類でしょう。ちなみに前回の評価替え年度である平成30年度の正面路線価は162,000円でしたのでやはり、ここ3年間で208,000円と他と比べても少し強い上昇率となっているのは区画整理事業(ブリリア関係)の影響が大なことは間違いありません。ちなみにここまでの情報はすべて上述の全国地価MAPでわかりますので昔と比べてずいぶんと便利になったもんです。※昔は役場に言って路線価図を見せてもらわないとわからなかったんです。

敷地権のある分譲マンションの土地は専有部の床面積によって按分されます

当たり前ですが戸建てと違ってマンションは複数の所有者によって区分共有で所有することになります。最初は東京建物が所有しているのでしょうが売買契約が終わり、物件代金の支払い確認後速やかに購入者の名義として所有権の保存登記がされます。そのまえにいったん敷地権登記を東京建物が行ってそのすぐあとに土地に持ち分の分母分子を割り当てる形になります。敷地権登記における分母には計算式がありますが複雑なのでここでは割愛しますが建築面積や延べ床面積、戸数、専有部の床面積などから算出します。

これで計算するとブリリア聖蹟の敷地権の分母は3,632,250になります。なお共有部の正確な面積は私の手もとに図面資料がないので推測で算出しているので多少の前後はあります。まぁそれでも3,632,000代であることは間違いないでしょう。

仮にあなたが買ったお部屋はAタイプ(床面積66.10㎡)と仮定します。

※写真はAタイプではなくてFタイプです。

※写真はAタイプではなくてFタイプです。

土地の敷地権割合は上記で3,632,250としましたが、分子を求めるのは割と簡単です。単純に専有部の床面積(壁芯)がベースとなるのでここではその分子はAタイプのお部屋で3,632,250 分の6,610となります。長くなるので割愛をここでもしますが最終的に当該敷地全体の固定資産税額にたいして3,632,250を割って最後に6,610を乗じたものがその人の土地の固定資産税年税額となります。

余談ですが家屋の課税床面積は専有部床面積+共有部の床面積按分なので買ったお部屋(登記床面積)より課税される床面積の方が多くなります。タワマンなどのように豪華な共有設備があればあるほど面積割合は増えますがその分戸数も多いのであまりきにする部分ではないでしょう。ただ買うときにこの手の説明までしてくれる売主は少ないので念のため書きました。

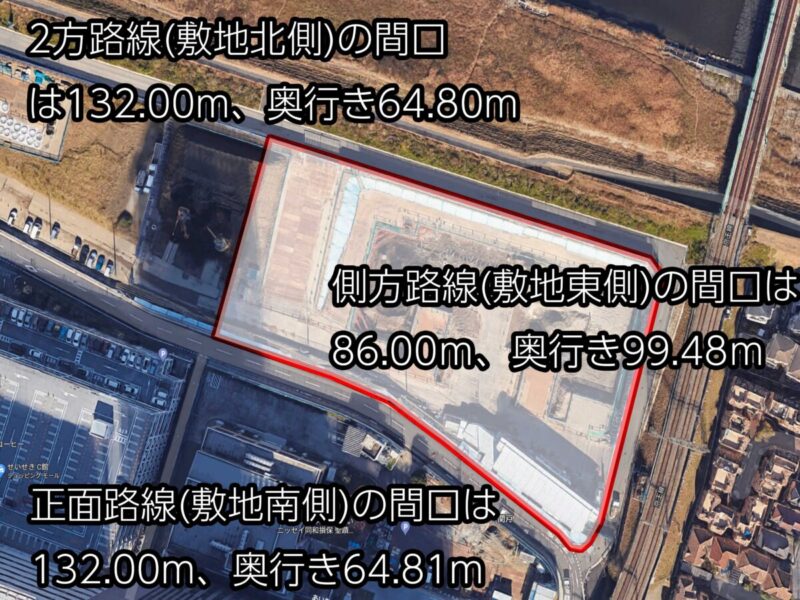

測量図や公図を用いてマンション敷地の間口奥行きを算出します

所在:東京都多摩市関戸1丁目20番1は当然最近分合筆された土地なので測量図はあります。測量図は誰でもお金さえ払えば法務局で発行されるものになります。さすがに測量図までは手元にないので取り急ぎグーグルマップの「計測」ツールで間口奥行きを算出すると以下のようになります。

- 正面路線(敷地南側)の間口は132.00m、奥行き64.81m

- 側方路線(敷地東側)の間口は86.00m、奥行き99.48m

- 2方路線(敷地北側)の間口は132.00m、奥行き64.80m

と仮定します。当然数mの誤差は測量図がないので完ぺきではありませんがこれだけ大きな間口奥行きの画地となれば、ほとんど評価額に影響のない数値となります(間口1.9mと2.0mでは大違いですが、間口132mと130mでは評点数に影響は及ぼさない)。なお奥行きについては評価基準の原則に基づき画地の総地積÷間口としています。

例:正面路線の奥行き:8,556.05㎡÷132.00m=64.81m

なぜ接道する路線すべての間口奥行きを算出する必要があるのか?

土地の評価において接道する路線は極めて重要です。極端な話、建築基準法上の2mの接道要件を満たさない土地は「家が建たない土地」として、実売価格的にはほぼ「無価値」の土地となります。とはいっても都内近郊でそこそこの㎡数がある土地であれば固定資産税評価額は決して0円にならなくて大きく減価されはするが免税点未満となる30万円以下になることはほぼなく、無価値の土地の税金を永遠と払わなくてはいけません。回避するには相続するときに相続放棄して・・・あっこの話はまた長くなるのでいつか別の機会に話しますね(笑

なぜ3方すべての間口奥行きを算出するかと言いますと、評価基準上2m以上接する路線(道路)が多ければ多いほど「良好な土地」として評価額にボーナス補正をかける必要があるからです。例えば角地などはその典型ですよね、自分の敷地に出入りできる場所が1か所しかないのと、2か所あるのとでは利便性も向上しますし、建ぺい率の上乗せ補正とかもありますのでやはり普通の土地より価値ある土地として評価しなければいけません。ブリリアタワー聖蹟桜ヶ丘は2方どころか3方に接道していますので当然、画地としての価値は高くランドプランも組みやすくなります。しかも綺麗な整形地ですから不整形補正も入りません。3方に接道しているため当然、総合設計制度とは別に建ぺい率や容積率の優遇を受けています。だからこそタワマンがこの地に建築可能となっているのであるから、当然3方路線としてお高い評価をつけなければ近傍宅地との価格のバランスがとれなくなりますよね?これはいたしかたありません。

京王線の線路から近いのは土地の評価の減価要因です。

冒頭で自治体には評価基準とは別に「○○市固定資産税土地家屋評価要領」みたいなものがあって、評価基準だけでは補えない細かい細目を定めております。多摩市で言えば例えば市内には京王線や小田急線が地上を走っています。電車は便利で必要なものですが自分の家の真横を電車が通るのは嫌ですよね?主に騒音として標準宅地より割り引いてその土地を見てあげる必要があります。しかし標準宅地はその名の通り標準的な宅地として不動産鑑定士が評価するものであって、電車がどうとか、高圧線がどうとか、個々の具体的な減価要因を加味して評価することはできません。

なので筆ごとの個別具体的な要因については「市長の所要の補正」として割り引く必要があります。一般的には線路から20m以内は施設等影響補正があるのがほとんどです。グーグルマップで測定してみると京王線の線路からブリリアタワー聖蹟桜ヶ丘の敷地(機械式駐車場部分)の東側のほんの一部が20m以内として射程距離に含まれております。当該敷地は商業地ではなく併用住宅地なのでこういった補正をいれなければ誤課税となります。

所要の補正の多くは「画地に占める割合」で減価する補正率を定めております、敷地すべてにその影響がかかっているのか?あるいはほんの少し、極端な話1cmかかっていても減価をします。なので、当該マンションであれば少しだけかすっている状態なので補正率は0.95と仮定しました。(率は自治体ごとにばらばらですがだいたい0.90-0.95です)。

筆とは?画地とは?(補足)

ちょっとここで説明しますと、〇〇番地1のことを筆と呼びます。一筆=一つの地番が振られた土地です。画地とは〇〇番地1と○○番地2を含めて土地の評価をするときに二つあわせて一画地と表現します。評価基準は一筆一画地の原則がありますが、利用状況によっては複数の筆を集めて〇筆一画地という形で評価を行います。この場合、現況主義といいまして一筆一画地の原則より優先して土地を見ます。

土地を評価するのに必要なすべての数値が揃ったので計算する

長くなってきましたがまとめにはいります。なお奥行き価格補正や角地などの補正率は相続税の評価要領および公開している自治体のHPから率を勘案して算出しました。多摩市の補正率ではございませんが基本的にこのあたりの補正率は全国ほぼ同じなので問題ないことと考えます。

- 正面路線単価208,000円 間口132m 奥行き64.81m 奥行き価格補正0.85なので208,000×0.85=176,800円(ア)

- 側方路線単価202,000円 間口86.00m 奥行き 94.48m 奥行き価格補正0.81 角地加算補正0.03 、202,000×0.81×0.03=4,908円(イ)

- 2方路線単価 195,000円 間口132.00m 奥行き 64.81m 奥行き価格補正0.85 2方加算補正0.020、195,000×0.85×0.02=3,315円(ウ)

上記3方路線それぞれの価格をここで足し算します。176,800円(ア)+4,908円(イ)+3,315円(ウ)=185,023円(エ)となりました。そして市長の所要の補正である京王線の線路が近いことにより施設影響補正率が0.95なので、185,023円(エ)×0.95=175,771円(オ)になります。通常はここで終わりですが全国地価マップによれば当該画地の時点修正下落率は0.985とあるのでさらに減価がはいります。175,771円(オ)×0.985=173,134円(カ)となります、この(カ)の価格がものすごく大事な数値で一般的には1㎡あたりの評点数といわれるものになります。

ちなみに令和4年度は評価替え年度の年ではないため令和3年度の土地の路線価より高い数値になることは地方税法上ありえませんが、令和3年7月1日時点で下落があるときは時点修正下落という形で下げることになっております。マンション価格はここ数年右肩あがりですが資産税上の土地では下落と見ているのは面白い見解だとは思います。もちろん家屋は物価があがっているので補正率はきたいできません。まぁ雰囲気的にコロナによるマイナスイメージが世界全体を席巻しておりますので「なんとなく下げとくか」的な感じで下げているのだと思いますw

1㎡あたりの土地の評点数さえわかればあとは簡単

上記でブリリアタワー聖蹟桜ヶ丘の画地の1㎡当たりの単価は173,134円となりました。これさえ導き出せばあとは簡単です。当該土地の固定資産税評価額は1㎡あたり評点数×総地積であらわせますので173,134円×8,556.05=1,481,343,160円となりました。これがブリリアタワー聖蹟桜ヶ丘の土地全体の評価額です。約15億円になりますね。続きまして課税標準額を導き出します。前回の記事で課税標準額はその土地の毎年1月1日現在の賦課期日の現況によって決まります。令和4年1月1日現在の当該敷地はまだマンションが完成していないため住宅用地ではなく非住宅用地となります。非住宅用地は高い数値で課税標準額がでてきますが逆に家屋はまだ未完成なので0円となりますね。

計算式は1,481,343,160×0.6=888,805,896円(ク)になりました!これが課税標準額になります。※負担調整の計算を行っているため0.7ではなく0.6くらいと推測できたので0.6としています。

いよいよ締めです。この課税標準額に税率をかけます。888,805,896円×固定資産税税率1.4%=12,443,282円(ケ)となりました。せっかくなので都市計画税も計算してみましょう。今回は非住宅用地なので都市計画税の課税標準額は固定資産税の課税標準額と同額となります。多摩市HPによれば多摩市の都市計画税率は0.2%とありますので、888,805,896円×0.02%=1,777,611円となります。合計すると14,220,893円になりました。これが固定資産税都市計画税の年税額となりますが当然これは一人で払うべきものではありません。ここで冒頭で説明したAタイプの敷地権割合の3,632,250分母、6,610分子がでてきます。

- 固定資産税14,220,893円÷3,632,250(分母)×6,610(分子)=25,879円(ケ)。これが固定資産税額となります。

- さらに都市計画税1,777,611÷3,632,250(分母)×6,610(分子)=3,234円(コ)。これが都市計画税となります。

最後にこのケとコをたすと29,100円(百円未満切り捨て)となります。この29,100円がAタイプのお部屋を買った人が支払うべき令和4年度の土地の年税額となります。ただ令和4年1月1日現在の所有者は東京建物だけだと思うので実際に皆さまに課税されるべき税額は令和5年度課税分からとなります。

ブリリアタワー聖蹟桜ヶ丘が完成した最初の賦課期日を経た令和5年度の固定資産税額はいくらか?

散々計算してきましたが上記数値があっているかどうか検証できるのは東京建物(賦課期日の所有者)だけとなります基本的に(笑。ただ、土地の評価額そのものは上述で評価した15億円前後の価格で変わりありません(令和4年7月1日現在の時点修正に下落がない限り)。ブリヶ丘を買われた方が実際に多摩市から課税資産明細書と納税通知書を受け取るのは令和5年度課税なので2023年5月中旬になってようやく答え合わせができるという形になりますね。ここで少し変わってくるのはそのときには・・・つまり令和5年1月1日の賦課期日では建物は完成しているので土地は小規模住宅用地、家屋は普通に課税(新築軽減あり)されてくるので当然土地の年税額は下がりますが家屋のほうが全然高いので皆様の年税額は増える形になります。

家屋編については要望やリクエストが多ければ改めて記事にして詳しく計算しようと思いますが、とりいそぎ令和5年度の土地の課税額については評価額1,481,343,160×6分の1=246,890,526円なので固定資産税率1.4%をかけると3,456,467円が固定資産土地の年税額となります。都市計画税の課税標準額は評価額×3分の1なので1,481,343,160×3分の1=493,781,053円。都市計画税率の0.2%をかけて987,562円が都市計画税の年税額となります。合計すると当該画地の固定資産税・都市家各税の年税額合計は4,444,029円となります。一人で払うとなれば大変な額ですがこれは520(戸数)人で払うわけですからやぱりタワマンにおける土地の税金ってたいしたことないですね。

Aタイプの人の土地の税金を計算すると・・・

- 固定資産税3,456,467円÷3,632,250(分母)×6,610(分子)=6,290円(サ)。これが固定資産税額となります。

- さらに都市計画税987,562÷3,632,250(分母)×6,610(分子)=1,797円(シ)。これが都市計画税となります。

※今回はAタイプの66.10㎡で計算していますので当然お部屋の床面積が増えれば増えるほど分子が増えるので税額は増えます。

最後にこのサとシをたすと8,000円(百円未満切り捨て)となります。この8,000円がAタイプのお部屋を買った人が支払うべき令和5年度の土地の年税額となります。このあたりの数値は後から修正しませんそのまま残しておきますので購入者の方は答え合わせしてみてくださいませ。それほど大きなずれはないと思います。

※家屋のほうが全然高いですしもちろん上記税額には家屋分は含まれておりません。

ブリリアタワー聖蹟桜ヶ丘の家屋の固定資産税評価額はいくらか?

土地は路線価に依存しますが建物に関してはどこに建てられていようが固定資産家屋の評価基準に準拠して計算していきます。タワマンの土地の税額は大したことありませんが、都心の一等地となれば固定資産税の土地の評価額とはかなりかけ離れた高い価格で落札しています。業者はその土地代を物件の総額として計算して利益をはじきだします。

ゆえに、都心タワマンの坪単価は上昇しますし、ブリリアタワー聖蹟桜ヶ丘のような近郊のタワマンですとそこまで坪単価が上昇することはありません。不動産の価格なんてあってないようなものなんですよね。だからこそ、相続税対策で都心タワマンの高層階が高い値段でも売れてしまうのです。

前置きが長くなりました。要は都心だろうと田舎だろうと建物の評価額に大きな差異はありません。

建物の詳細な仕様がないと土地のような具体的な評価額は算出できませんが、あくまでも一般的なタワマンスペックと想定したブリリアタワー聖蹟桜ヶ丘の家屋の評価額はおおむね・・・、「床面積1㎡当たり約130,000円くらいだと見込まれます。これに例えば家屋の課税床面積をかけると評価額がでてきます。なお固定資産税上の家屋の床面積は登記床面積(柱とかを除く)+共有部分の床面積を足した地積となります。ブリガオカの共有部の床面積はHPから類推するに15㎡くらいはありそうです。

例えば人気のC、C’タイプの中層で計算してみましょう!HP上の床面積は74.86㎡ですが図面で計算すると登記床面積は71.50㎡くらいです。ここに共有部の床面積15㎡を足すと86.50㎡になります。これがいわゆる家屋の課税床面積となります。これに上述の1㎡あたりの単価130,000円×86.50=11,245,000円になります。これがこのCタイプのお部屋の固定資産家屋評価額となります。あとは税率をかけます。11,245,000×0.14%=157,430円、都市計画税率が0.002%なので22,490円です。家屋の年税額は約180,000円になります。土地がCタイプで小規模住宅用地の特例をきかせるので年税額はおおむね10,000円なので合計190,000円がブリリアタワー聖蹟桜ヶ丘ブルーミングレジデンスのCタイプの年税額となります。家屋に関しては新築軽減が5年間入りますので180,000÷2=90,000円に土地の年税額10,000円を足した100,000円が令和5年度から令和10年度までの年税額となります。令和11年以降は軽減が外れますので190,000円が年税額となります。もちろん、3年に1回評価替えで土地も家屋も価格の見直しがはいりますので永続的に19万円というわけにはいきません。

また、本マンションはタワーマンションなので低層・中層・高層によってまったく同じ床面積でも評価額が違う値になる(1棟全体の評価額は変わらない)よう税制改正で是正されましたので、3階のCタイプの人と32階のCタイプの人とでは税額は少し上層階の人の方が高いはずです。課税資産明細書を見てみないとわかりませんが、多摩市の課税部局がきちんとタワマンの計算に税制改正を踏まえた計算をしているかは少し疑問符はつきますがね・・・(ちゃんと計算していない自治体も結構多いのです)。 以上となります!

この本を一冊買って熟読すれば私より詳しくなれるかも?↓

総合設計制度に基づいて容積率や建ぺい率の恩恵を受けていても公開空地部分も含めて固定資産税を課税するのは違法ではないか?

最後に大切なこととして注意喚起します。これもブリリアタワー聖蹟桜ヶ丘がもろに該当します(だからこそこの記事で取り上げた側面もある)。総合設計制度の恩恵があるからこそ、この地でここまで背の高い建物(タワマン)を建築することが実現できました。なぜなら総合設計制度の適用を受けるためには公開空地や歩道などの空地が必須となります。例えばブリリアタワー聖蹟桜ヶ丘には2,500㎡もの公開空地および建物の敷地外周の歩道(インターロッキングで舗装された歩道部分(500㎡以上ありそう))がそれに該当します。敷地北側には路線価も付設された道路も新しくできておりますが道路網図によれば「市道」とありますので東京建物が取得後に多摩市にすでに寄付しているのではないでしょうか?なのでここは除きます。

上記で固定資産税の評価額の基礎となる地積とした8,556.05㎡はすべて公開空地等の部分を含んだ地積です。多摩市がこの8,556.05㎡を課税地積とするか?あるいは公開空地部分を除いた5,500㎡あたりを課税地積とするかは非常に非常に興味があります。購入者の皆様が多摩市からの令和5年度の課税資産明細書を受け取った際に土地(関戸1-20-1)の課税地積(小規模住宅用地)が8,556.05㎡であればそれは誤課税になりますので、市に審査申し出をすることを強くお勧めします。すでに相続税の判例もでておりますが、裁判になったら100%市が負ける案件だからです。おなじ宅地ですがきっちりと課税分割をして歩道部分と公開空地部分とをわけて評価しなければいけません。

なお、令和5年度は評価替え年度ではないため本来ならすでに令和4年度で評価した当該画地の評価について、審査申し出を行うことはできません(評価以外のことなら審査請求はできます)。しかしながら、令和3年度課税はコロナの影響で評価替え年度であるにも関わらず価格は令和2年度課税標準額に据え置くという特例がありました。令和4年度の課税ではこの特例がなくなる関係上、評価替え年度ではないにも関わらず土地の税額は上昇する形になります。よって、審査申し出期間も1年間伸びております、東京建物さんが審査申し出をするとは到底思いませんが!(そもそも令和4年1月1日現在の現況は公開空地も歩道もまだ工事中で使えない状況だったので当然に課税するのは間違いではない)。

ただ、個々に買われた新規契約者のかたであれば初度の課税年度をもって審査請求はできるので、8,556.05㎡で課税されていたら請求する価値は大いにあります。(審査請求の仮定でそもそも土地の評価がおかしいということになればそこから改まることになります)。

脱線してしまいました・・・なぜ8,556.05㎡を土地の課税地積にすることが不適法かと言うと、公開空地(コミュニティガーデン部分)および敷地外周の歩道部分は「何人もなんらの制限なく自由に通行・使用できる部分」に該当します。マンション側が入口部に「居住者以外一切の立ち入りを禁ずる」などの看板を掲げていれば別ですがそんなことできませんから)。

そしてこの話をすると役所の方は決まって「東京高裁判決(平成13年(コ)第138号)」を盾に、公開空地に対する課税は適法であるというのですがそのなかにはそもそも地方税法では公開空地を非課税とする規定がないことを根拠としています。でもこれは逆に非課税としてはいけない根拠もないことになるのでこの手の争いの中ではかなり弱い根拠となってしまいます。そもそも下段に述べるように最高裁で相続税で公開空地の地積を土地の評価額として計算してそれに基づいて相続税を課税するのは違法であると判決がでてしまいました。これによってんほぼ同じことが論点であるにも関わらず相反する判例がでたことにもなりますね。もっと言ってしまえば「団地内通路等における非課税の要件について(平成13年11月12日主資第115資産税部長決定)」はどうなのかということになります。団地内の似たような現況は非課税なのにタワマンの似たような現況は課税では整合性がまるでありません(笑

これは固定資産税の評価基準ではっきりと非課税となるべきものとなります。にもかかわらず「しかしながら総合設計制度で恩恵を受けているのであるからこの部分も含めて課税するのが妥当である」と多摩市は言うでしょうがそんなことはありません。総合設計制度は建築基準法の話、土地の評価は評価基準の話と似ているようですがまったく別のものです。そもそもこのあたりをきちんと整理していない国が悪いという話でもありますかね。そこを混同して「相続税を算出した国税局は公開空地(本来は非課税要件に該当するべきものでので評価額は0円としなければいけない)」を価値ある敷地として含めて評価して相続税を課税するのは違法であると最高裁で判決がでました。判決は強烈に無視できないのですが仮に判例があろうとなかろうとそもそも公開空地に課税するのは不適法です。

事実あたらしいタワマン(公開空地がだいたいある)は公開空地部分を課税していない自治体が増えております。そもそもこの部分は自治体によって課税非課税の判断が真っ二つとなっており不公平感のある項目です。事実私はタワマンを3つ違う自治体で所有していますが二つは課税、一つは非課税となっております(公開空地部分)。本当適当というかあいまいな部分なんです。こればかりは他市がそうしているからとか、何の根拠もない言い訳にしかなりません。しかもいまだに課税されている方のタワマンは課税のままです・・・(笑)。もう20年たつまで寝かせておいて民法の不法行為を根拠に20年還付+還付加算金にしようかしら・・・。

もっと言えば、ブリリア聖蹟のHPに書いてある「コミュニティーガーデン2,500㎡(公開空地)」にかかる維持管理などはマンション管理組合ではなく多摩市が負担するべきものでもあります。本件土地は多摩市土地区画整理事業の一環で整備されたものでありこの巨大な公開空地の地積やその場所についても多摩市からの指示に基づくものでしょう。であるにもかかわらず維持管理費はマンション側が払ってね♪というのはおかしな話です。

そうはいっても、公開空地を定めるとだいたい市とマンション管理組合で公開空地の利用に関する協定(契約)を取り交わします。おそらく重要事項説明の際にもこの手の説明は必ずしているはずです。その中に「公開空地部分に係る維持管理などはマンションが負担する」とだいたい書いてありますのでそう書いてあったら残念ながらマンション側が負担をしなければいけません。ただし、そう書いてある場合は逆に土地の税金に対してはなにも触れらていないことが多いです。例えば「土地の公租公課に対しては維持管理はマンション管理組合が負担するため非課税とする」など書いてあるときとないときがあります。

ここで「土地の公租公課もマンション管理組合(実質には個々の所有者)が負担する」とはっきりと明示していないのであれば多摩市さんアウトですね(笑)公開空地部分を課税とする根拠がなくなりますから。

この記事をきっかけに多摩市が正しい評価をしてくれることに期待したいですし、閲覧もしてみようと思います。まぁどうでもいいのですが、こういった闇を暴く記事は大好きなので後日、この公開空地部分にまで土地の固定資産税を課税するのは違法であるその理由と根拠についてまた詳しく記事にしていきたいと思いますのでブックマークよろしくお願いします!